El Gobierno ha anunciado el día 2 de diciembre de 2025 una nueva prórroga para la entrada en vigor de la obligación de VeriFactu: 1 de enero de 2027 para las personas jurídicas y 1 de julio de 2027 para el resto de personas físicas.

Se trata de la segunda ampliación de la obligatoriedad de VeriFactu tras la reunión del Consejo de Ministros celebrada el 1 de abril de 2025. En esa reunión se acordó que el RD 254/2025, por el que se modifica el RD 1007/2023, establecía una nueva prórroga para que las personas jurídicas adapten sus sistemas de facturación antes del 1 de enero de 2026, mientras que el resto de personas físicas tendrán como fecha límite el 1 de julio de 2026.

Además, los productores y comercializadores de software de facturación deberán ofrecer, en un plazo máximo de 9 meses desde la entrada en vigor de la Orden HAC/1177/2024, publicada en el BOE el 28 de octubre de 2024, soluciones plenamente adaptadas al sistema VeriFactu.

Esta orden ministerial, que es la que desarrolla las especificaciones técnicas obligatorias para los SIF, no ha sido objeto de prórroga, aunque la obligatoriedad del propio sistema VeriFactu sí ha vuelto a ampliarse por parte del Gobierno.

Aunque no será obligatorio hasta enero de 2027, las empresas que lo deseen ya pueden adoptar el sistema de manera voluntaria, aprovechándose de las ventajas de la facturación electrónica y la trazabilidad que ofrece.

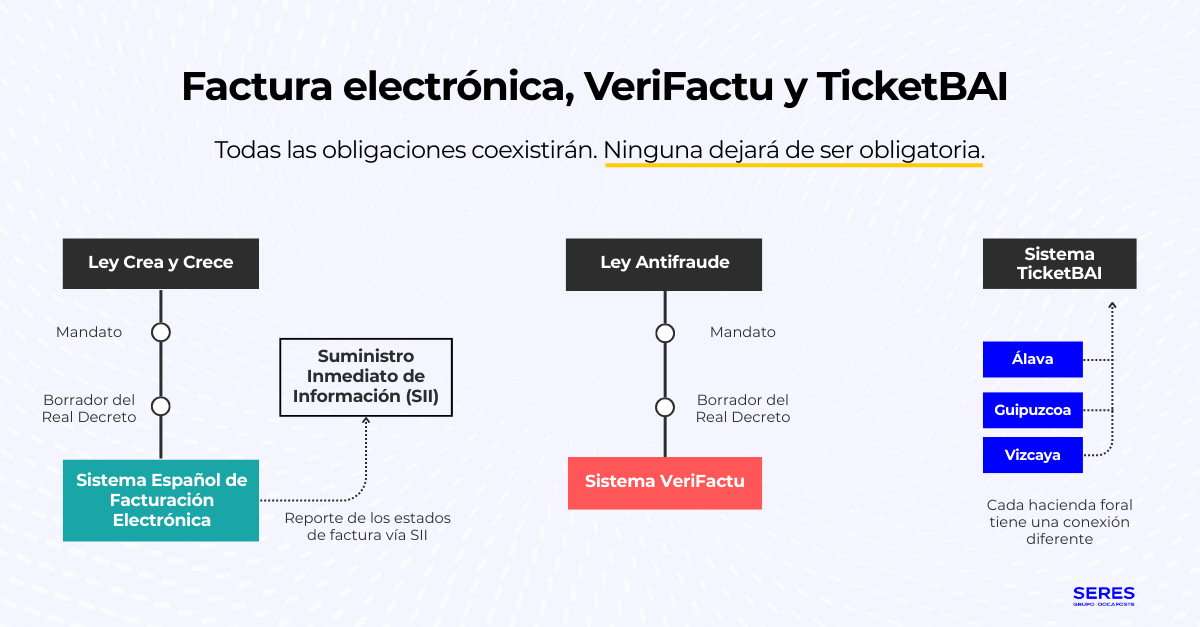

VeriFactu y Ley Crea y Crece: dos obligaciones distintas, pero conectadas

La publicación de nuevas FAQs de la AEAT sobre la Solución Pública de Facturación Electrónica ha vuelto a poner el foco en la adaptación de las empresas al nuevo marco de facturación en España.

En este contexto, una de las dudas más habituales es la diferencia entre VeriFactu y la factura electrónica obligatoria B2B derivada de la Ley Crea y Crece.

Aunque ambas iniciativas forman parte de la digitalización de la facturación en España, no regulan exactamente lo mismo.

VeriFactu se centra en los requisitos que deben cumplir los sistemas informáticos de facturación para garantizar la integridad, conservación, trazabilidad e inalterabilidad de los registros.

La Ley Crea y Crece, en cambio, impulsa la obligatoriedad de la factura electrónica entre empresas y profesionales, poniendo el foco en el intercambio electrónico B2B, la interoperabilidad entre plataformas, la solución pública de facturación electrónica y la comunicación de estados.

Por tanto, una empresa puede verse afectada por ambas obligaciones, pero debe analizarlas de forma diferenciada: VeriFactu desde la perspectiva del software y los registros de facturación; y la Ley Crea y Crece desde la perspectiva del intercambio electrónico, los procesos y la relación con clientes y proveedores.

¿Qué contiene la Orden Ministerial de VeriFactu?

La Agencia Tributaria Española publicó durante 2024 la Orden Ministerial que establece las especificaciones técnicas, funcionales y de contenido que deben cumplir los sistemas y los programas informáticos de facturación.

Dichas especificaciones ya habían sido desarrolladas en el Real Decreto 1007/2023 y el Real Decreto 1619/2012.

Los sistemas deberán contar con una declaración responsable del cumplimiento de las especificaciones de la Orden Ministerial, teniendo la opción de remitir la información voluntariamente a la AEAT bajo VERI*FACTU. Además, se establece que la propia AEAT publicará nuevos detalles técnicos adicionales necesarios para la implementación de estos requisitos.

El pasado 18 de octubre, la AEAT publicó una actualización referente a los esquemas XSD, documentos de validaciones y errores (0.9.1.) y los documentos descriptivos de los servicios web, estrechamente relacionadas con Verifactu.

¿Cuándo entra en vigor VeriFactu?

El sistema VeriFactu será obligatorio a partir del 1 de enero de 2027 para las personas jurídicas según anunció el Gobierno el 2 de diciembre.

Los plazos establecidos según lo contenido en el RD 254/2025 y el documento sometido a consulta pública previa sobre la modificación de la disposición final cuarta del RD 1007/2023 han cambiado totalmente. Por lo tanto, las fechas más actualizadas son:

- Las empresas de software tendrán 9 meses desde la entrada en vigor de la Orden Ministerial para adaptar sus soluciones a la normativa y a los requisitos de disposición de las empresas.

- 1 de enero de 2027 como fecha oficial de entrada en vigor para personas jurídicas.

- El 1 de julio de 2027 empezará la obligatoriedad para el resto de personas físicas.

Para facilitar esta transición, pymes y autónomos podrán utilizar el kit digital del Plan de Recuperación, Transformación y Resiliencia para financiar las modificaciones necesarias en los programas informáticos.

Además, los sistemas VeriFactu y la factura electrónica B2B son 2 proyectos totalmente compatibles. Los sistemas informáticos deberán adaptarse a ambas modificaciones, utilizando un modelo de datos único.

Período de prueba para autónomos

Hacienda ha confirmado que los autónomos tendrán seis meses de adaptación sin sanciones antes de que la obligación entre en vigor el 1 de julio de 2027.

Durante este período de 180 días, todos los errores, desajustes o incidencias en la emisión de facturas electrónicas no serán penalizados. Además, podrán utilizar la aplicación gratuita de la AEAT desde el 1 de enero de 2027.

Esta aplicación gratuita no tiene un límite de facturas. Se considera un uso normal la generación de entre dos y tres facturas por hora, ya que la herramienta está diseñada para autónomos con volúmenes de facturación moderados.

¿Puedo seguir utilizando Word o Excel para emitir mis facturas a partir de 2027?

No será válido seguir utilizando Word o Excel para emitir facturas cuando entre en vigor VeriFactu porque no pueden asegurar la inalterabilidad de los registros, la trazabilidad, la integridad y la inclusión automática del código QR obligatorio.

Por tanto, Word y Excel no cumplen con los requisitos técnicos del sistema VeriFactu y no podrán utilizarse como sistemas de facturación.

¿Qué es el Reglamento VeriFactu?

El sistema VeriFactu nace del marco legal establecido por la Ley 11/2021, de medidas de prevención y lucha contra el fraude fiscal, y desarrollado en el RD 1007/2023, posteriormente adaptado mediante el RD 254/2025.

Esta normativa define criterios obligatorios de integridad, trazabilidad, conservación y accesibilidad en los registros de facturación, garantizando que cumplan con los principios de transparencia, fiabilidad y control exigidos por la AEAT.

De este modo, VeriFactu se convierte en una pieza clave dentro de la estrategia nacional de digitalización y control fiscal.

Una de las problemáticas a las que se enfrenta este reglamento es el uso de los softwares de doble uso, que permite manipular los registros de facturación para evadir las normas fiscales.

La implementación del sistema VeriFactu busca que los registros no se modifiquen sin dejar un rastro claro y verificable a través de la implementación de elementos de seguridad como hashes encadenados y firmas electrónicas.

En el reglamento se define un registro de factura con un formato y estructura determinados que, a su vez, garantice su inalterabilidad.

¿Cuál es el objetivo principal de la disposición de VeriFactu?

La disposición legal de VeriFactu se basa en la creación de un registro de facturación por cada operación sobre el que se establecen unas medidas de seguridad para garantizar integridad, inalterabilidad y trazabilidad, esta última mediante un QR estampado en cada factura, de todos los documentos.

¿Qué no es VeriFactu?

El nuevo sistema de facturación VeriFactu NO es un método de envío, un portal de destino y un formato de facturación.

De hecho, existe una modalidad para cumplir con la normativa que se llama "No VeriFactu", en el que los registros de facturación no se envían a la Agencia Tributaria. Esta modalidad supone una carga administrativa mayor para el negocio y abre las puertas a posibles inspecciones en las que tendrás que justificarlo todo.

Las empresas y los autónomos podrán elegir libremente si utilizar la modalidad VeriFactu o la modalidad "No VeriFactu", siempre que su sistema de facturación lo permita.

¿Cuál es el papel de la AEAT en el sistema VeriFactu?

Los sistemas y programas informáticos deben enviar los registros de facturación a la sede electrónica de la Agencia Tributaria en el momento. Este proceso se conoce como modalidad VeriFactu y es mucho más sencillo y eficiente, permitiendo un control inmediato y continuo por parte de la administración tributaria.

VeriFactu es, por lo tanto, una de las disposiciones implementadas por la Ley Antifraude, vigente desde 2021. Esta legislación requiere que los programas de gestión, facturación y contabilidad aseguren en todo momento aspectos como la integridad, conservación, legibilidad, trazabilidad, accesibilidad e inalterabilidad de los registros.

En consecuencia, se pone fin a los softwares de doble uso prohibiendo su creación, distribución y posesión. Además, se establece que estos programas deben cumplir con una serie de requisitos que serán especificados en un reglamento de próxima aprobación.

- Recepción inmediata de los registros. En la modalidad VeriFactu, los sistemas de facturación envían automáticamente a la AEAT los registros firmados de cada factura en el momento de la emisión. Gracias a esto se consigue un control continuo, inmediato y automatizado.

- Verificación y validación de la información. La AEAT puede verificar la autenticidad de la factura a través del registro recibido y del QR que figura en cada documento.

- Consulta para contribuyentes y compradores. Los contribuyentes pueden consultar en la sede electrónica si la AEAT recibe los registros y, además, el comprador puede validar el tique o factura escaneando el QR y comprobando su registro en Hacienda.

- Publicación de especificaciones técnicas. La AEAT se encarga de publicar las actualizaciones técnicas (esquemas XSD, validaciones o servicios web), necesarios para que los sistemas informáticos puedan adaptarse al reglamento.

.png?width=760&height=397&name=Verifactu%2c%20modelo%202%20(1).png)

¿Cuáles son los requisitos legales para los registros de facturación?

Para garantizar la transparencia y el cumplimiento de la normativa fiscal, la AEAT ha establecido una serie de requisitos que deben cumplir los registros de facturación.

Estos criterios aseguran no solo la validez legal de la información, sino también su fiabilidad y disponibilidad a lo largo del tiempo. A continuación, se detallan las principales características:

- Integridad e inalterabilidad: Los registros no pueden modificarse sin dejar rastro y deben vincularse mediante hash para evitar manipulaciones.

- Conservación, accesibilidad y legibilidad: Los registros deben conservarse íntegros, ser accesibles para la AEAT y mantener un formato legible en todo momento.

- Firma y generación del registro de facturación: Por cada factura se genera un registro firmado electrónicamente y encadenado con los anteriores.

- Trazabilidad completa: Cada factura debe poder seguirse desde su creación hasta su conservación, incluyendo un código QR obligatorio visible en el documento.

¿Qué características debe tener una factura para cumplir con VeriFactu?

Para cumplir con VeriFactu, las facturas deben generarse desde un software que avale la integridad, inalterabilidad, trazabilidad, conservación y legibilidad de los registros de facturación.

Esto implica que cada una de las facturas debe incluir una huella digital (hash) que la vincula con el sistema y evita manipulaciones, además de un código QR visible en el documento, que permite a Hacienda y al receptor validar su autenticidad.

Beneficios para las empresas y los contribuyentes

La adopción de estos sistemas de emisión de facturas verificables ofrece una serie de beneficios adicionales para empresas y contribuyentes como:

- Economía más transparente y fluida.

- Conexión más sencilla y segura entre ciudadanos y Administración.

- Facilitar la gestión y cumplimiento de las obligaciones tributarias.

- Mejorar la eficiencia operativa.

- Reducir los errores humanos.

- Permitir la confección de los registros fiscales y modelos tributarios.

- Agilizar los procesos internos de las empresas.

En la transición hacia la facturación electrónica y la implantación del modelo VeriFactu, destaca la iniciativa del Ayuntamiento de Madrid, que ha aprobado una inversión de hasta 6,1 millones de euros para modernizar los mercados municipales.

Estas ayudas, que pueden cubrir hasta el 95 % de la inversión, facilitan la implantación de Sistemas Informáticos de Facturación compatibles con VeriFactu, incluyendo soluciones de facturación electrónica, software certificado y balanzas homologadas.

Aunque su obligatoriedad se ha pospuesto a 2027, estas subvenciones permiten adelantarse a los nuevos requisitos fiscales reduciendo el impacto económico. Si eres comerciante en un mercado municipal, este es un buen momento para informarte y preparar tu sistema de facturación con tiempo.

¿Cómo funciona el sistema VeriFactu?

En primer lugar, se genera un fichero informático, firmado electrónicamente y con huella (hash), por cada entrega de bienes o servicios. De manera simultánea, se envía el fichero a la Agencia Tributaria Española.

Por otro lado, se imprime el tique/factura, con código QR y código alfanumérico destinado al comprador. A su vez, el comprador podrá consultar si el tique o la factura está en la Sede Electrónica de la AEAT.

Y, por último, la AEAT tendrá la obligación de facilitar al comprador la información sobre la recepción de registro.

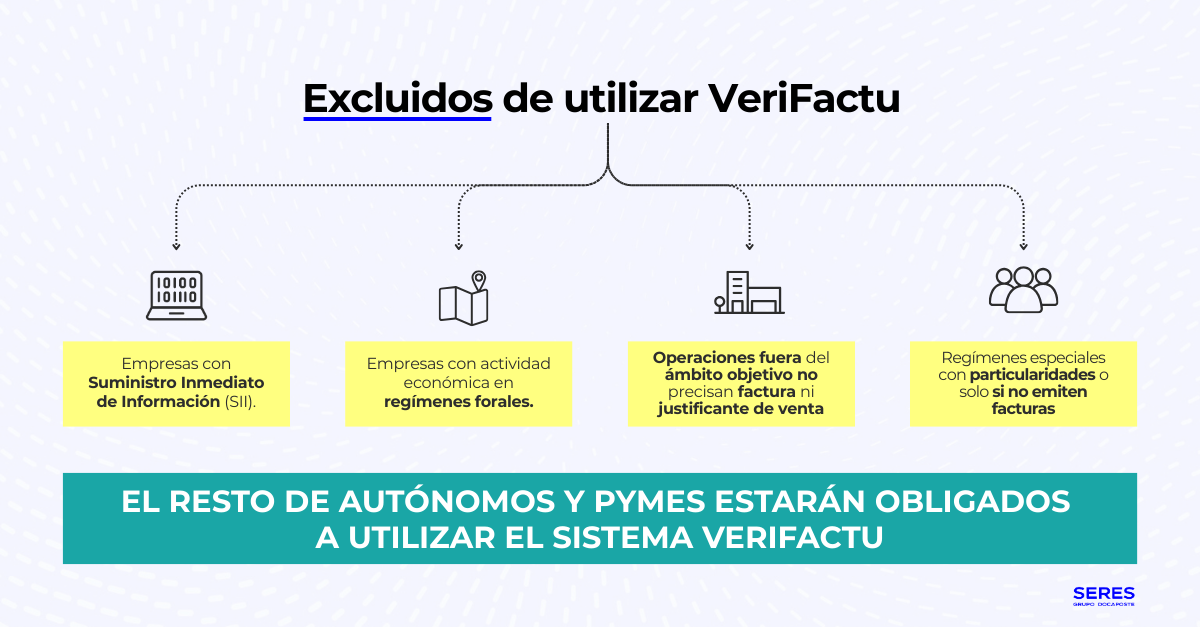

¿A quién afecta el Reglamento VeriFactu?

La nueva normativa se aplicará a todos los empresarios y profesionales, excepto aquellos que ya utilicen el Suministro Inmediato de Información (SII) o no tengan obligación de facturación. En Vizcaya, Guipúzcoa y Álava, ya se aplican sistemas similares conocidos como Ticket Bai.

El sistema VeriFactu se dirige a los empresarios, profesionales o entidades sin personalidad jurídica que realicen actividades económicas bajo cualquiera de los siguientes supuestos:

- Estén establecidos en el territorio de aplicación del IVA en régimen común español (esto excluye País Vasco y Navarra).

- Estén sujetos al Impuesto sobre Sociedades, al IRPF por actividades económicas o al IRNR (Impuesto sobre la renta de no residentes) cuando actúen a través de establecimientos permanentes en España.

- Utilicen un sistema informático de facturación.

En los territorios de las haciendas forales, este sistema convivirá con los sistemas locales de TicketBAI según el lugar de tributación.

Por otro lado, no estarán obligados:

- Aquellos contribuyentes que no tengan la obligación de emitir facturas electrónicas según el Reglamento de facturación, en los casos en que realmente no la emitan.

- Contribuyentes acogidos al Suministro Inmediato de Información (SII) aunque estén obligados a llevar libros de IVA, ya que su sistema permite el control en tiempo real de las operaciones.

Además, si no estás obligado a emitir factura pero un cliente te la solicita, deberás emitirla y cumplir igualmente con VeriFactu si utilizas un software.

¿Cuáles son las principales diferencias entre la factura electrónica y VeriFactu?

El objetivo principal de VeriFactu es enviar información a la Agencia Tributaria y garantizar la seguridad de los sistemas informáticos. Por otro lado, el Ministerio de Economía pretende lograr la interoperabilidad entre los distintos sistemas de factura electrónica existentes y controlar la morosidad mediante la inclusión de información de pagos.

Consuelo Sevillano, socia fundadora del despacho de abogados Tributs PCAT, y Yolanda Cano, socia de IVA de BLN Palao Abogados y especialista en factura electrónica, dan respuesta a las dudas más comunes sobre VeriFactu y te ayudarán a conocer profundamente esta obligación en nuestro podcast.

Sin embargo, la Agencia Estatal colabora con el Ministerio de Economía y Competitividad, que está promoviendo la factura electrónica a través de la Ley Crea y Crece, para asegurar la coherencia entre el sistema de facturación electrónica que se está desarrollando para empresarios y el sistema VeriFactu.

Es decir, la finalidad de la factura electrónica es optimizar y legalizar las transacciones comerciales, mientras que VeriFactu quiere garantizar la seguridad, confiabilidad y cumplimiento de dichas transacciones dentro del marco legal vigente.

Con una trayectoria de más de 30 años en el desarrollo de soluciones de facturación electrónica y cumplimiento tributario, SERES se ha convertido en un referente en el acompañamiento a empresas y profesionales en sus procesos de digitalización fiscal.

Además, nuestro equipo participa en iniciativas y foros a nivel nacional y europeo, lo que permite anticiparnos a los cambios normativos y ofrecer a nuestros clientes la máxima seguridad y confianza.