El 11 de marzo de 2025, durante la reunión del Consejo de Asuntos Económicos y Financieros (ECOFIN), la Unión Europea dio luz verde al paquete del IVA en la era digital, también conocido como proyecto ViDA (VAT in the Digital Age). Esta reforma representa uno de los movimientos más relevantes de los últimos años en materia de IVA, digitalización fiscal y armonización de la factura electrónica en Europa.

El paquete aprobado persigue modernizar el sistema del IVA en la UE, reforzar la lucha contra el fraude fiscal y adaptar el marco comunitario a un entorno cada vez más digitalizado. Entre sus ejes principales se encuentran los requisitos de información digital, la facturación electrónica, la economía de plataformas y la evolución del modelo de registro único del IVA

La aprobación del paquete marca un punto de inflexión, pero el verdadero reto comienza ahora: su aterrizaje técnico, operativo y regulatorio en los distintos Estados miembros.

Próximos pasos del IVA en la era digital: la implementación entra en una nueva fase

Tras la aprobación del paquete, la Comisión Europea ha comenzado a concretar su despliegue mediante un programa de trabajo para 2026, que fija las principales actividades previstas para avanzar en su implementación.

Entre los hitos más relevantes figuran el desarrollo de los actos de ejecución vinculados a los Digital Reporting Requirements (DRR), la evolución del futuro VIES central, la elaboración de nuevas notas explicativas y la publicación de documentación técnica para facilitar la aplicación del paquete por parte de los Estados miembros y de las empresas.

La hoja de ruta prevé durante 2026 y comienzos de 2027 un calendario continuado de trabajo técnico, consultas con administraciones tributarias, grupos de expertos y stakeholders empresariales, así como apoyo específico a los Estados miembros en su proceso de implantación. La propia Comisión indica que el programa de trabajo actualiza y complementa la estrategia de implementación publicada en septiembre de 2025.

En este contexto, para las empresas el reto ya no está únicamente en comprender el alcance del paquete, sino en anticipar cómo afectará a sus sistemas de facturación, a sus procesos de reporte y a su capacidad de operar en distintos mercados con requisitos cada vez más digitalizados y armonizados.

Adopción del proyecto ViDA en España

La aprobación de ViDA en el ámbito europeo coincide con un momento especialmente relevante para España, donde la factura electrónica y el control fiscal digital han avanzado con la publicación del borrador de la Orden Ministerial que regulará la solución pública de facturación electrónica y concretará sus requisitos técnicos y operativos.

El encaje entre la evolución europea y los desarrollos nacionales obliga a muchas organizaciones a mirar más allá del cumplimiento inmediato y a revisar cómo preparan, intercambian y reportan la información fiscal.

En la práctica, este proceso va a exigir a las empresas prestar más atención a la integración entre sus sistemas de facturación, sus procesos de reporte y su capacidad para responder a marcos regulatorios que, aunque distintos, avanzan hacia una misma lógica: más trazabilidad, más digitalización y mayor armonización de la información.

Yolanda Cano, socia de IVA de BLN Palao Abogados y especialista en factura electrónica, nos dio las claves sobre el proyecto ViDA y cómo iba a influir en la implementación de la factura electrónica.

La tramitación parlamentaria seguirá abierta y todos los detalles técnicos se concretarán durante todo este proceso. Por ello, es recomendable que las empresas comiencen a revisar sistemas de facturación, ERPs y procedimientos para adaptarse al calendario del IVA en la era digital. En este contexto, contar con SERES se convierte en tu mejor aliado para asegurar una transición ágil y sin contratiempos.

¿Qué es el proyecto ViDA?

El proyecto ViDA tiene su origen en la propuesta publicada por la Comisión Europea el 8 de diciembre de 2022, dentro de una estrategia más amplia para modernizar el sistema del IVA y hacerlo más resistente al fraude. A su vez, esta propuesta se apoya en el plan de acción del IVA de 2020, que ya planteaba la necesidad de adaptar el marco tributario europeo a la economía digital.

El objetivo de ViDA es construir un sistema de IVA más moderno, eficiente y preparado para responder a nuevas formas de operar, intercambiar bienes y servicios y reportar información fiscal en tiempo real. La iniciativa se articula sobre tres pilares principales que pretenden reformar aspectos clave del IVA dentro de la Unión Europea.

Fechas clave del IVA en la era digital

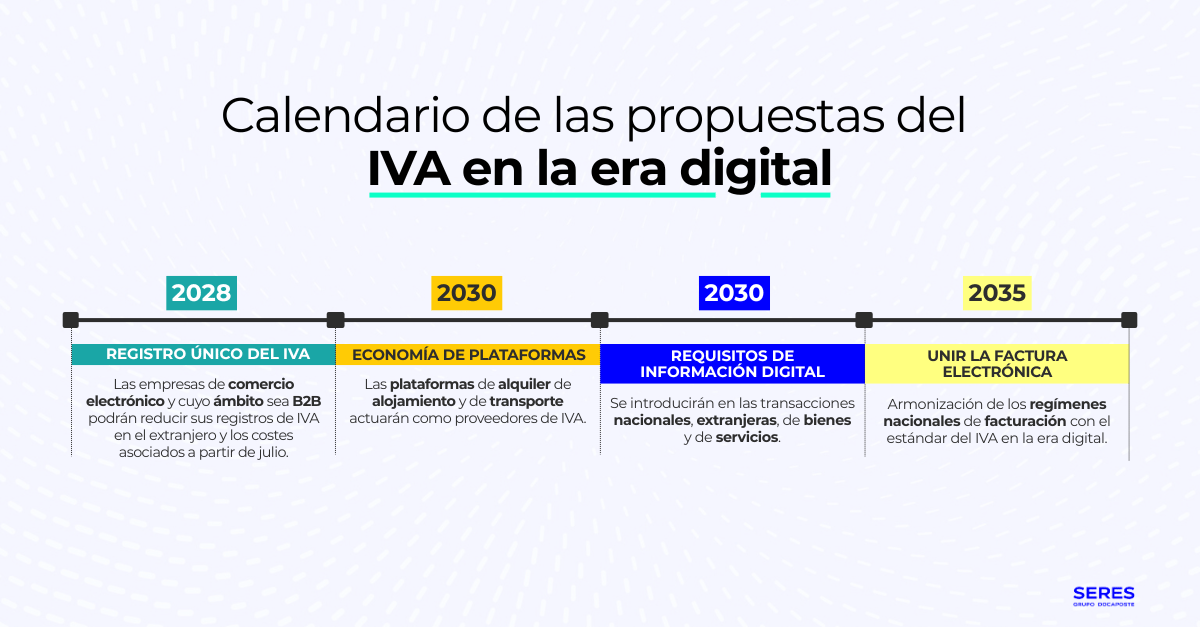

En julio de 2028 el registro único del IVA será una realidad. El pilar 3 del proyecto ViDA se basará en el modelo de One-Stop-Shop.

La normativa relacionada con la economía de las plataformas será oficial en enero de 2030, habiéndose establecido una fase voluntaria desde julio de 2028 para el pilar 2.

Por último, el pilar 1, que es el sistema de requisitos de información digital basado en la facturación electrónica se hará efectivo en julio de 2030. Para la armonización de los regímenes de facturación electrónica en Europa habrá que esperar hasta 2035.

Las propuestas del IVA en la era digital aprobadas en ECOFIN tendrán ahora que ser aprobadas y ratificadas por la Comisión Europa.

| Pilares del proyecto ViDA | ||

| Pilar 1 | Información digital en tiempo real y facturación electrónica. | 2030-2035 |

| Pilar 2 | Economía de plataformas. | 2028-2030 |

| Pilar 3 | Registro único del IVA (One-Stop-Shop). | 2028 |

Pilares del IVA en la era digital

Requisitos de información digital y facturación electrónica

La propuesta que aparece en el IVA en la era digital exige la emisión de facturas electrónicas en transacciones intracomunitarias y que cumplan con los estándares europeos, lo que supone establecer una nueva definición del estándar de factura electrónica EN 16931 (previsto para julio de 2025).

Además, en julio de 2030 se introducirán los requisitos de información digital, un sistema digital similar al SII que implicará el reporte de las operaciones casi en tiempo real.

Con estas modificaciones se busca digitalizar los procesos de facturación para simplificar el cumplimiento del IVA y reducir el fraude. Con la obligatoriedad de la facturación electrónica y los requisitos de información digital, se facilita la trazabilidad de las transacciones y se mejora el control de la recaudación del IVA.

Otros formatos como el papel podrán continuar para otras transacciones, como suministros nacionales, mientras que formatos híbridos como el ZUGFeRD de Alemania, serán válidos si incluyen la estructura de datos requerida. De hecho, las facturas electrónicas reemplazarán a las de papel para fines legales, salvo en circunstancias limitadas.

También se han modificado varios puntos de la propuesta inicial, como el plazo de reporte después de emitir una factura electrónica, que pasa a ser de “2 días laborables” a “10 días”. Otro ejemplo es que será necesaria información adicional como los detalles bancarios, para que las autoridades puedan rastrear pagos.

La CE será la encargada de supervisar y mantener una nueva base de datos central, conocida como Central VIES, donde estarán incluidas todas las transacciones anteriormente mencionadas para verificar qué transacciones intracomunitarias se declaran con su número de IVA, reduciendo su exposición al fraude. Como resultado, el VIES tradicional desaparecerá en 2032.

Los Estados miembros que hayan lanzado un régimen nacional de reporte en tiempo real después del 1 de enero de 2024 deberán armonizarse con el estándar de facturación electrónica del IVA en la era digital de la Unión Europea.

El último paso del IVA en la era digital es coordinar todos los regímenes nacionales de facturación electrónica con el estándar ViDA. En un principio estaba previsto para 2027 pero se ha postpuesto a enero de 2035.

En SERES, como especialistas en soluciones de facturación electrónica y cumplimiento normativo en la Unión Europea, seguimos de cerca la evolución del IVA en la era digital.

Nuestro objetivo es ayudar a las empresas a adaptarse a los cambios normativos, optimizando sus procesos y garantizando el cumplimiento con los plazos establecidos por la Comisión Europea.

Economía de plataformas

Aunque estaba previsto para julio de 2027, las obligaciones de recaudación de IVA para plataformas digitales de transporte y alojamiento compartido (como proveedor asimilado) se han aplazado al mes de julio de 2028, cuando comenzará una fase voluntaria.

Desde enero de 2030, las plataformas de alquiler de alojamiento a corto plazo y de transporte tendrán la obligación de actuar como proveedor a efectos de IVA en las transacciones de sus proveedores. Esto significa que las plataformas tendrán la responsabilidad de cobrar y recaudar el IVA en nombre de dichos proveedores.

No obstante, se excluirán, durante un período de 10 años, a:

- Aquellos que proporcionen a las plataformas un número de identificación fiscal a efectos de IVA, permitiéndoles seguir recuperando el IVA soportado frente al repercutido.

- Aquellos que utilicen el nuevo régimen especial de registro de IVA para pequeñas empresas (PYME), implementado en 2025.

Por otro lado, la duración del período de corto plazo se ha reducido de 45 a 30 días. Además, los propios Estados miembros podrán añadir condiciones adicionales en sus normativas para matizar esta nueva definición.

Registro único del IVA

Las empresas de comercio electrónico y cuyo ámbito sea B2B podrán reducir sus registros de IVA en el extranjero y los costes asociados a partir de julio de 2028. Es decir, desde esta fecha el pilar 3 del proyecto ViDA será obligatorio.

Por lo tanto, cualquier empresa podrá registrarse en un solo país europeo y cumplir con las obligaciones del IVA a través de un único portal online.