5 Abril 2024

Digitalização de Contratos: Impulsiona a Eficiência Empresarial

Autor: Cristina Chicote

Autor: Cristina Chicote

O sucesso de um negócio depende de uma saúde financeira equilibrada, da adaptação ao mercado, da antecipação dos acontecimentos do mercado e do conhecimento da sua carteira de clientes e fornecedores.

A gestão de fornecedores é um processo crucial na administração empresarial que permite a uma empresa selecionar adequadamente os fornecedores que podem satisfazer as necessidades de produtos e serviços. Trata-se, portanto, de uma seleção ponderada com o objetivo de simplificar e otimizar o portfólio de fornecedores. Normalmente, os departamentos de Compras enfrentam o desafio de gerir um vasto portefólio de empresas com as quais interagem comercialmente, frequentemente milhares de fornecedores dos quais têm pouco ou nenhum conhecimento aprofundado.

A faturação eletrónica é um passo importante na modernização das práticas empresariais em Portugal. Com a chegada de 2024, as regras mudam tanto para as relações com o setor público (B2G) como nas transações entre empresas (B2B)..

A implementação da fatura eletrónica é fundamental para a otimização da gestão financeira. No entanto, muitas vezes, o medo da automatização é uma barreira à sua adoção. Este artigo aborda um dos maiores receios: o medo de perder o controlo na faturação.

A falta de consenso político no Parlamento Europeu levanta a possibilidade de atrasos no calendário previsto para o projeto ViDA (IVA na Era Digital).

Nos últimos tempos temo-nos deparado com várias notícias fazendo referência que Portugal ocupa os últimos lugares europeus no que diz respeito ao tempo de pagamento das empresas aos seus fornecedores.

A faturação eletrónica e o intercâmbio eletrónico de dados (EDI) tornaram-se essenciais para a gestão eficiente das operações comerciais na era digital. Estas soluções permitem às empresas automatizar os seus processos de faturação e comunicação com os seus parceiros comerciais. Duas abordagens comuns neste domínio são as soluções Web-Manual e as soluções integradas no ERP. Neste artigo, vamos explorar estas duas opções e as suas características distintivas.

O Electronic Data Interchange (EDI), também conhecido como Intercâmbio Eletrónico de Dados, é uma tecnologia fundamental que revoluciona a comunicação e a colaboração entre empresas. Na sua essência, o EDI é um sistema que permite às empresas enviar e receber documentos electrónicos num formato padrão, eliminando as limitações físicas e agilizando as transacções comerciais.

As faturas em formato PDF enviadas através de e-mail entre empresas privadas (B2B), passaram a ser consideradas eletrónicas desde o início da pandemia do Covid-19. O objetivo era evidente: reduzir a utilização do papel evitando a propagação do vírus. Recentemente, houve alterações na legislação, exigindo a implementação de novos requisitos para essas faturas. Verifiquemos o que muda em 2023 e 2024 e entendamos o que é a assinatura digital qualificada, como implementá-la nas faturas em PDF, e quais os prazos de entrada em vigor.

O CIUS-PT é o formato estabelecido pela normativa europeia UBL 2.1 - XML para a faturação eletrónica B2G ( para as administrações públicas) em Portugal.

Em janeiro de 2022, a Polónia iniciou a fase voluntária para a implementação da faturação eletrónica. Começando, assim, pela massificação da faturação eletrónica no país.

O processo de Procure-to-Pay (P2P) é crucial para qualquer negócio, pois envolve a automatização da aquisição de bens ou serviços. Este processo vai desde a identificação de uma necessidade de compra até ao pagamento final do fornecedor.

O serviço de Autofaturação surge da necessidade de algumas empresas terem a necessidade de agilizar e automatizar o processo de faturação com alguns dos seus fornecedores. Habitualmente, neste tipo de serviço supõe-se que a empresa tem conhecimento prévio dos valores que os respetivos fornecedores faturam por determinado serviço.

No dia 8 de dezembro de 2022, a Comissão Europeia publicou uma série de medidas com o objetivo de controlar o sistema do IVA, modernizá-lo e reduzir a evasão fiscal. Essas medidas fazem parte do projeto ViDA (IVA na Era Digital), um plano de ação que vai tornar o Imposto sobre o Valor Acrescentado (IVA) mais resistente à fraude, abraçando e promovendo a digitalização.

A rede PEPPOL nasceu em 2008 como um projeto-piloto da Comissão Europeia e rege-se por um conjunto de especificações e normas baseadas em acordos multilaterais. O acrónimos significa Pan-European Public Procurement Online (PEPPOL).

O prazo médio de pagamento das empresas portuguesas é um dos mais elevados da Europa. De acordo com os últimos dados de 2022, no último trimestre, o prazo de pagamento das empresas portuguesas foi de 23 dias.

A faturação eletrónica oferece inúmeros benefícios às empresas, prova disso é que, após a implementação do seu caráter obrigatório nas Administrações Públicas, vários governos europeus estão a desenvolver planos para implementá-la no setor privado.

Na Europa, a faturação eletrónica está presente em todos os países e grande parte do sucesso da sua utilização deve-se ao impulso regulamentar dos diferentes governos para acelerar a sua implementação. Tal é o sucesso da fatura eletrónica nas Administrações Públicas (B2G) que a sua obrigatoriedade está a ser alargada ao campo B2B.

A obrigação para as PMEs e microempresas de enviar faturas eletrónicas às Administrações Públicas começou no dia 1 de janeiro de 2023. Desta forma, as pequenas e medias empresas começam a cumprir a obrigação de utilizar a faturação eletrónica no Sector Público estabelecido pela União Europeia.

No passado mês de setembro, o Governo espanhol aprovou a Lei de Criação e Crescimento das Empresas. A presente lei materializa as principais medidas incluídas no Mecanismo de Recuperação e Resiliência da União Europeia, através do qual se pretende dar um impulso às pequenas e médias empresas.

As empresas procuram cada vez mais apostar na digitalização, sendo a transição para a faturação eletrónica, em particular, um passo importante nesse processo. Contudo, no início, é fácil cometer erros. Por esse motivo, divulgamos 5 falhas comuns no decorrer deste processo e o melhor modo para as evitar:

Nos últimos anos tem-se assistido a uma progressiva adoção da faturação eletrónica. Este fenómeno não surge por acaso: o menor risco de fraude, a redução dos custos e tempo dos processos, e o aumento da eficiência e da acessibilidade são apenas alguns dos benefícios que acompanham esta transformação. Porém, há passos importantes no caminho para a digitalização que deve conhecer.

A digitalização oferece inúmeros benefícios às empresas, e a faturação eletrónica representa o primeiro passo para iniciar a transformação digital de um negócio. Tendo em conta os bons resultados obtidos nas Administrações Públicas, cada vez mais governos estão a estudar para implementar a obrigação da fatura eletrónica ao nível do B2B.

Na Europa, a utilização da faturação eletrónica é generalizada. 100% dos países europeus usam fatura eletrónica nas suas transações comerciais, sendo obrigatória a utilização para 85% dos países no ambito B2G.

O Conselho de Ministros adiou até 31 de dezembro de 2022 o prazo para a entrada em vigor da utilização obrigatória da faturação eletrónica para as PME e microempresas. Desta forma, as empresas têm mais seis meses para se adaptarem a esta obrigação estabelecida pela União Europeia, cujo início estava previsto para 1 de julho.

Segundo dados fornecidos pela Eurostat, quase 80% das empresas portuguesas estão atrasadas em termos de transformação digital, estando mesmo entre as mais atrasadas de toda a União Europeia. De forma geral, a implementação de serviços de fatura eletrónica é vista como apenas mais um custo e não como algo verdadeiramente vantajoso.

Apesar de nos últimos anos as empresas portuguesas terem dado os primeiros passos em termos de digitalização, a pandemia gerada pelo Coronavírus acelerou este processo de e, atualmente, a utilização de novas tecnologias é a ordem do dia para as empresas.

O setor de serviços é líder no uso da faturação eletrónica em Portugal. Segundo o nosso Estudo sobre a Fatura Eletrónica em Portugal, referente aos primeiros semestres de 2020 e 2021; 36,69% das empresas portuguesas que emitiram faturas eletrónicas nas suas relações comerciais pertencem a este setor. Da mesma forma, também estão em primeiro lugar na receção, com 62,08%, mais 1,73% do que em 2020.

O uso da fatura eletrónica continua crescendo em Portugal. Segundo dados do nosso “Estudo sobre a Fatura Eletrónica em Portugal”, em 2021, Lisboa foi a cidade com maior percentagem de emissão de faturas eletrónicas, 81%. Entre 2020 e 2021, a capital do país aumentou a sua emissão de faturas eletrónicas em mais 20,61%.

Na Europa, o uso da faturação eletrónica é generalizado em todos os países que compõem o continente. Atualmente, 100% dos países utilizam a faturação eletrónica nas suas transações comerciais, sendo obrigatória em mais de 80%. As vantagens que oferece a fatura eletrónica num contexto de digitalização das relações comerciais, reforçaram a sua massificação a nível internacional.

Cada vez mais países incentivam as empresas que operam nos seus territórios a utilizarem diferentes documentos eletrónicos nas suas relações comerciais. O principal objetivo é otimizar o funcionamento do tecido empresarial, simplificar as transações económicas e reduzir a fraude fiscal.

A massificação da faturação eletrónica em Portugal começou em 2020, foi consolidada ao longo de 2021 e deverá terminar em 2022, quando em julho as PME's e as microempresas vão aderir ao uso obrigatório da faturação eletrónica.

As empresas portuguesas passaram de emitir 3281.432 documentos eletrónicos no primeiro semestre em 2020 para 6.106.070 no mesmo período em 2021.

Apesar de uma tendência positiva desde janeiro 2020, Portugal apresenta-se ainda como o país que detém o maior atraso no pagamento de faturas face aos restantes da Europa.

A crise da Covid-19 está a acelerar a digitalização de muitos processos em todos os setores, mesmo em alguns tão avançados como a Banca, onde a gestão sem papel - paperless - é o passo seguinte. O objetivo é duplo: minimizar o impacto ambiental e reduzir os custos, e para que esta seja uma realidade, é necessário implementar a utilização da assinatura digital de documentos, que também é válida para todos os tipos de documentos e processos contratuais de forma não presencial.

A Itália é o país europeu que mais apostou na fatura eletrónica. Prova disso é que, após a implantação da obrigatoriedade do uso da fatura eletrónica entre empresas e Administração Pública (B2G), em 2019, tornou-se pioneira na ampliação da obrigação para o campo B2B.

Portugal adiou em diversas ocasiões a entrada em vigor da faturação eletrónica obrigatória. Da mesma forma, também adiou outras obrigações que estavam ligadas à fatura eletrónica, como o código ATCUD e o código QR, que devem estar em todas as faturas a partir de 1 de janeiro de 2022.

A digitalização nasce graças a que as vantagens que oferece são variadas e numerosas, algumas delas são a redução de custos e de tempo, a eliminação da utilização do papel ou a simplificação dos processos e tarefas manuais.

A comunicação fluida entre todos os atores que fazem parte da cadeia de abastecimento é essencial. Por conseguinte, o Intercâmbio Eletrónico de Documentos (EDI) revolucionou o funcionamento de esta cadeia de abastecimento, especialmente em setores como o automóvel, o retalho ou a logística.

A faturação eletrónica é uma ferramenta que oferece uma multiplicidade de benefícios às empresas. Embora existam geralmente uma série de semelhanças entre os projetos de faturação eletrónica em diferentes países, a multiplicidade de formatos, plataformas, regulamentos legais ou o nível de desenvolvimento tecnológico tornam a faturação eletrónica diferente em cada país.

Em outubro de 2020, o Conselho de Ministros de Portugal aprovou a Estratégia Portugal 2030. A digitalização, inovação e qualificadores serão os motores de desenvolvimento dessa estratégia, que se juntam a outros pilares para tornar o país mais competitivo a nível externo, mas igualmente coeso internamente.

2020 foi um ano-chave para a massificação da faturação eletrónica na União Europeia, pois, desde 18 de abril, todas as Administrações Públicas, tanto centrais como regionais e locais, foram obrigadas a receber e processar faturas em formato eletrónico.

O Reino Unido é um dos mercados mais importantes para as empresas europeias, é um dos melhores clientes em bens e serviços e para o qual exportamos mais. Temos estado num período de transição em que as relações não foram afetadas, mas a partir de 1 de janeiro de 2021, com a saída do Reino Unido da União Europeia, encontramos novas medidas a tomar para promover o comércio bilateral.

Mais um ano a SERES, lança o relatório sobre a situação da fatura eletrónica na Europa. O relatório mostra que a faturação eletrónica é amplamente utilizada em todos os países que compõem o continente. Como mostra o estudo, hoje em dia, 100% dos países europeus recorrem à fatura eletrónica nas suas transações comerciais.

A pandemia gerada pelo surgimento do COVID-19 teve um impacto significativo no tecido empresarial do continente europeu. De alguma forma, o coronavírus tornou-se um instrumento de medição para conhecer o nível de digitalização das empresas.

A implementação da fatura eletrónica tornou-se, durante anos, um elemento essencial para a transformação digital das empresas europeias e das entidades públicas. Por isto, a massificação da utilização da fatura eletrónica nas relações B2G e a introdução obrigatória B2B em alguns países, tornaram 2020 um ano bastante significativo para a fatura eletrónica na Europa.

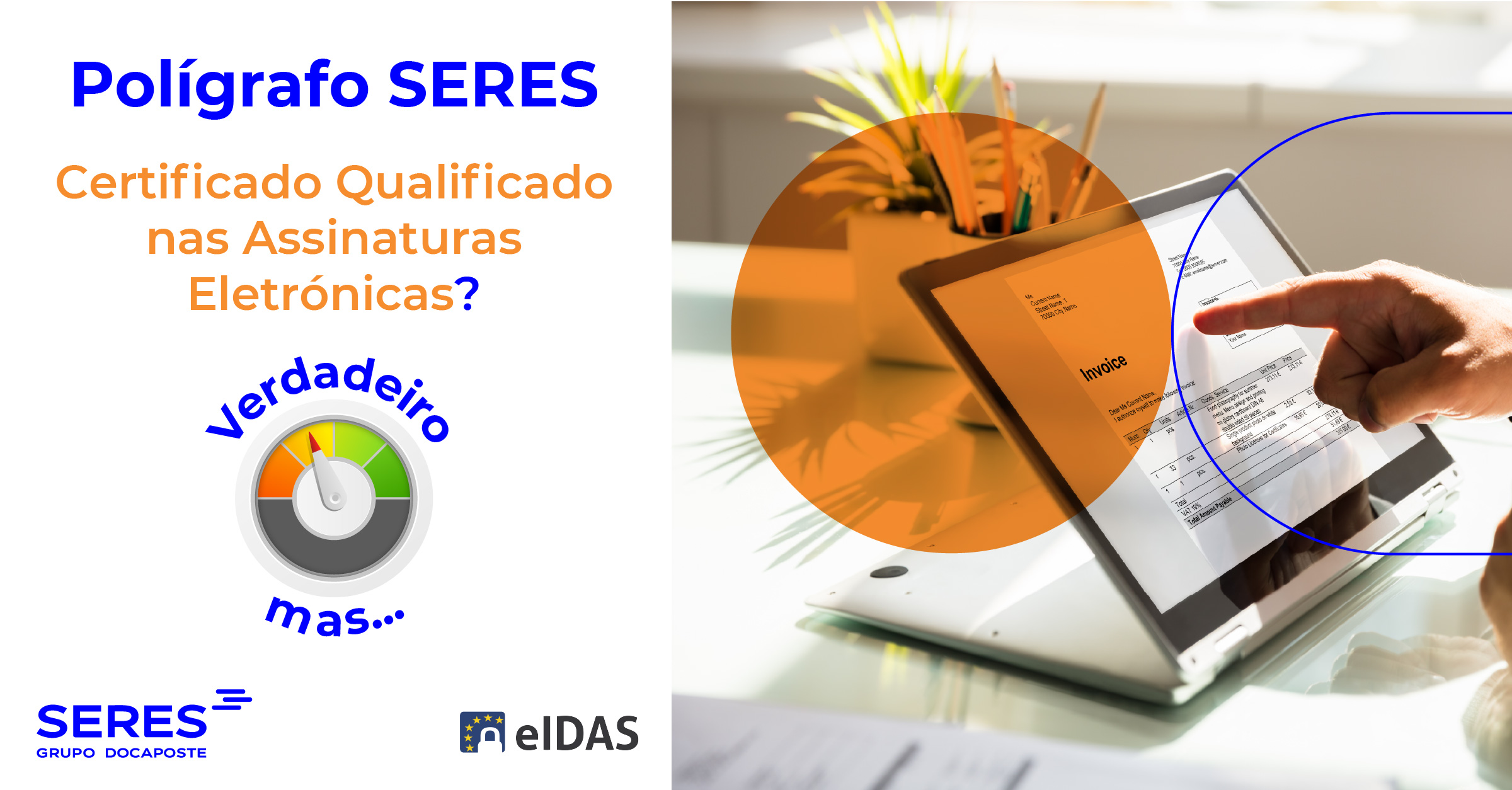

No passado dia 1 de janeiro de 2021, entrou em vigor o Decreto-Lei 28/2019, o qual nos indica no artigo 12º, número 2 (alínea a), que para a emissão de faturas eletrónicas seja colocada uma assinatura eletrónica qualificada nos termos legais. Este ponto em concreto tem suscitado muitas dúvidas nas empresas quanto aos certificados eletrónicos.

Portugal continua a avançar com a transformação digital do Setor Público. Prova disso é que, a partir de 1 de janeiro de 2021, todas as grandes empresas do país (mais de 250 funcionários) estão a enviar as suas faturas em formato eletrónico para as Administrações Públicas.

O Atraso Médio de Pagamento em Portugal durante o último trimestre de 2019 foi de 29,69 dias, segundo dados da 7.ª Análise de Comportamentos de Pagamento, realizado pela Informa D&B. Este número coloca as empresas portuguesas entre aquelas que mais tempo demoram para realizar os pagamentos na Europa, junto a países como Itália (18,17 dias), Espanha (14,12 dias) e o Reino Unido (13,40 dias), muito abaixo da média europeia (13,17 dias).

Cada vez mais empresas decidem digitalizar os seus processos internos para alcançar uma maior eficiência e reduzir custos. Além da faturação eletrónica, criar um formato de encomenda eletrónica que seja fácil de utilizar em todas as partes do negócio à escala global é um dos grandes desafios da transformação digital.

A Autoridade Tributária e Aduaneira (AT) adiou a obrigação de incluir o código único de documento ATCUD nas faturas eletrónicas até janeiro de 2022. Os novos regulamentos foram estabelecidos através do Despacho n.º 412/2020 XXII.

Nos últimos meses, devido ao confinamento, a digitalização de processos internos tornou-se muito importante. Antes da pandemia, muitas empresas já haviam iniciado o seu processo de transformação digital. Porém, durante o confinamento, a digitalização foi fundamental para poder continuar com a atividade comercial e, nesse contexto, a assinatura digital apresenta-se como uma grande aliada.

Portugal continua avançando na implementação da fatura eletrónica e, a partir do mês de janeiro de 2021, todas as faturas eletrónicas devem incluir um código QR e um código único do documento (ATCUD).

A crise do coronavírus está impulsionando o uso de novas tecnologias entre empresas e cidadãos. A expectativa é que, nos próximos meses, muitas organizações comecem a digitalizar os seus processos de gestão afim de não interromper a sua atividade comercial. Neste cenário, a assinatura digital de documentos apresenta-se como uma ferramenta fundamental para as empresas.

Todos os dias, as empresas gerenciam uma grande quantidade de documentos contratuais que devem ir assinados entre diferentes partes, como por exemplo: contratos de trabalho, folhas de pagamento, contratos de arrendamento, etc. Na maioria dos casos, esse gerenciamento é realizado manualmente, o que dificulta e atrasa os processos contratuais e gera situações de incerteza jurídica.

A fatura eletrónica é a forma de provar as transações económicas de uma maneira muito mais segura, conveniente e confiável. Cumpre com o mesmo papel que a fatura tradicional e é legalmente equivalente, embora tenha muitos outros benefícios, tornando-se um recurso indispensável para as empresas.

O passado 18 de abril de 2020 terminou o segundo prazo estabelecido na Diretiva Europeia 2014/55/EU, de faturação eletrónica na União Europeia. Segundo o estabelecido na Diretiva, todas as Administrações Públicas portuguesas, as estatais e as regionais, e locais, devem estar prontas para receber faturas eletrónicas dos seus provedores.

2020 será um ano decisivo para a implementação da fatura eletrónica em Portugal graças à transposição da Diretiva 55/2014/UE sobre a faturação eletrónica na Europa. A partir do próximo dia 18 de abril, tanto as Administrações Públicas (APs) como as empresas com mais de 250 empregados serão obrigadas - as primeiras a receber e as segundas a emitir - faturas em suporte eletrónico.

Em abril de 2014, a entrada em vigor da Diretiva Europeia 2014/55/UE, envolveu a introdução de algumas mudanças importantes no que toca à faturação eletrónica na União Europeia. A Irlanda, como Estado-Membro, não foi excepção.

O relatório da Comissão Europeia ̶ Digital Economy and Society Index 2018 ̶ define a Finlândia como a terceira economia digital mais avançada da Europa, ficando apenas atrás da Dinamarca e da Suécia. A Finlândia destaca-se pelo bom estado de saúde dos seus serviços públicos digitais e pela integração de tecnologias digitais, segundo informa o ICEX España Exportación e Inversiones.

Um dos objetivos mais importantes de qualquer CEO ou CFO consiste em garantir que os processos da empresa se realizam do modo mais eficiente possível e sem desperdício de recursos. Desta maneira, para determinado processo, enquanto o rendimento marginal é ainda crescente, só se podem obter melhores resultados dedicando-lhe mais custos. Deve-se isto ao facto de que cada processo, desde o mais simples ao mais complexo, encerra uma relação entre o resultado e o custo de obtê-lo: a função de custo. Quando uma empresa é mais produtiva que a sua concorrência, quer dizer essencialmente que desfruta de uma função de custo mais vantajosa.

Em fevereiro de 2005 entrou em vigor a primeira normativa que obriga a faturar eletronicamente às Administrações Públicas da Europa. Desta forma, a Dinamarca começava a ser o primeiro país europeu a enviar e a receber obrigatoriamente faturas eletrónicas nas relações B2G.

18 de abril de 2019 a Europa dará um passo importante na interoperabilidade da Faturação Eletrónica recebida pelas administrações públicas (B2G), o qual depois se alargará às relações comerciais entre empresas (B2B).

A partir do próximo 18 de abril, as Administrações Públicas da União Europeia estarão obrigadas a receber e processar as faturas eletrónicas utilizando o formato comum europeu. O prazo desta obrigação amplia-se por um ano - até 18 de abril de 2020 - para as Administrações Regionais e Locais a fim de lhes dar tempo para se adaptarem à grande mudança que representa a nível internacional e pela complexidade do projeto.

Quando falamos de formato de fatura eletrónica faz-se referência à estrutura do ficheiro que suporta a própria fatura e o seu conteúdo legal. No caso da Espanha, a Agência Tributária estabeleceu como oficial o denominado formato XML, utilizado na estrutura Facturae, conhecida anteriormente como AEAT-CCI.

PEPPOL é um conjunto de especificações e padrões que facilitam o intercâmbio eletrónico de documentos através das fronteiras, entre os diferentes países europeus. O uso desta rede rege-se por uma estrutura de acordos multilaterais que nasceram durante o desenvolvimento do Projeto de Aquisições Públicas Pan-europeias Online (Pan-European Public Procurement Online), ocorrido entre maio de 2008 e agosto de 2012. Atualmente, estes requisitos são propriedade da OpenPEPPOL e regidos por ela. Trata-se de uma associação internacional sem fins lucrativos que surgiu em 2012 após a conclusão do projeto PEPPOL.

A Agenda Digital europeia vem há anos potenciando a fatura eletrónica como um elemento tecnológico prioritário no mercado comum por ser considerada uma ferramenta de tração e facilitação das relações internas entre os diversos países.

A partir de 1 de janeiro de 2019, em menos de um mês, todas as empresas que queiram faturar à Administração Pública terão que fazê-lo eletronicamente, o que obrigará à digitalização das relações B2G em Portugal.

Faz 13 anos que o Brasil implementou o seu modelo de fatura eletrónica NF-e, sendo juntamente com o México o mais consolidado do mundo. É um verdadeiro exemplo para os países que pretendem implantar a e-fatura com o objetivo de reduzir custos, agilizar e melhorar o controlo fiscal.

Portugal e a sua Autoridade Tributária e Aduaneira (AT) vêm há anos trabalhando na implementação da fatura eletrónica no país como parte do seu impulso rumo a uma estratégia de eProcurement. Já em 2004, a entrada em vigor do Decreto-Lei n.º 256/2003, de 21 de outubro de 2003, definiu as bases para a fatura eletrónica em Portugal estabelecendo as condições técnicas de envio, processamento, recibo e arquivo da e-fatura e recomendando o seu uso às Administrações Públicas do país.

A fatura eletrónica na Itália teve o seu primeiro impulso com a Lei de Orçamento de 2008 (Legge 24 dicembre 2007, n. 244) que estabeleceu a emissão, transmissão, armazenamento e arquivo das faturas emitidas com as autoridades públicas (B2G) em formato eletrónico com o objetivo de simplificar o processo de faturação e registo de operações de impostos.

Apesar de a faturação eletrónica não ser obrigatória no Reino Unido, como sucede em muitos países da Europa ou da América Latina, a verdade é que nos últimos anos se deu um grande impulso à voluntariedade de utilização. Já em 2010 se criou o Fórum Nacional de Faturação Eletrónica do Reino Unido com a intenção de promover a fatura eletrónica nos setores público e privado do país. Depois disso, em 2015, a publicação do Small Business, Enterprise and Employment Act estabeleceu a possibilidade de regular o uso da e-fatura B2G no Reino Unido, com o Aviso IVA 800/63 de 22 de maio de 2015, dando aos operadores económicos britânicos a opção de decidir entre o uso da fatura em papel ou da e-fatura.

A implementação da fatura eletrónica na França é um processo que já tem vários anos. Em 2014, o Ministério francês da Economia e Finanças publicou o Regulamento N.º 2014-697, de 26 de junho de 2014, para o desenvolvimento da faturação eletrónica, estabelecendo com ele que nas contratações públicas francesas se deveria usar a e-fatura. Ou seja, as empresas que faturassem às administrações públicas francesas deveriam emitir faturas eletrónicas e as Administrações Públicas francesas deveriam recebê-las e aceitá-las também eletronicamente.

O Chile foi pioneiro na implementação da fatura eletrónica na América Latina. De facto, esta nova forma de faturação por meios eletrónicos entrou em vigor no país há 14 anos, quando o Serviço de Impostos Internos (SII) definiu o formato e os padrões do sistema.

O fim último e principal de qualquer fatura é a sua cobrança. A fatura é um documento que dá crédito à venda de um produto ou prestação de um serviço, do seu valor, declarando a dívida do cliente e o prazo de pagamento. Na medida em que as empresas cobrarem antes, o seu ritmo de atividade e crescimento será mais rápido. Se há «cash», tudo flui. Se há demoras, a empresa entra em crise e pode morrer.

Em 2020 a faturação eletrónica nas APs será realidade predominante, de acordo com os objetivos da Comissão Europeia. No passado dia 28 de junho, o Comité Europeu de Normalização publicou finalmente a Norma Europeia sobre faturação eletrónica e Especificação Técnica que identifica a lista de sintaxes de todos os poderes que poderão receber e processar os adjudicadores e entidades contratantes europeias.

A fatura é o documento que se compromete com o pagamento e, acima de tudo, com a cobrança. Muitas vezes, o principal demérito de alguns departamentos financeiros das empresas tem sido o atraso nos pagamentos, ou seja, as faturas na gaveta. Fatura-se a 90 dias, mas paga-se a 120 ou mais. Trata-se de um desajuste que se tornou crítico para a sobrevivência de muitas empresas e para o seu bom desempenho. Se não cobram, não podem investir no seu desenvolvimento, emprego, equipamentos, etc. Sem a pretensão de sermos críticos, a morosidade tem tido efeitos muito negativos na economia portuguesa.

A gestão de financiamento numa empresa é um dos assuntos mais importantes para a tesouraria. Como ferramenta fundamental para a expansão, as empresas procuram possibilidades de financiamento, mas têm receio dos interesses bancários do financiamento tradicional, isto é, dos créditos. Existirá, porém, uma via para dispor de maior liquidez sem necessidade de aumento de receitas ou de recurso ao crédito?

Há mais de uma década que o Serviço de Administração Tributária (SAT) criou o primeiro sistema de comprovativos fiscais digitais do México, tornando este país no segundo modelo de fatura eletrónica implantado na América Latina. Este sucesso, cujo ponto de partida remonta ao final da década de 90, foi vanguardista a nível mundial, permitindo, além disso, que o nível tecnológico do México superasse o da maioria dos membros da Organização para a Cooperação e Desenvolvimento Económico (OCDE).

A fatura eletrónica venceu a fatura em papel como ferramenta por excelência na maior parte dos países do mundo. Os seus benefícios são numerosos: redução de custos, melhoria financeira, otimização dos processos e da gestão, poupança de tempo e redução de erros.

Muitos dos benefícios que proporcionam os serviços EDI estão ocultos para a maioria das empresas que o utilizam. O conselho deste mês quer mostrar como aproveitar uma característica da nossa tecnologia para intercambiar eletronicamente de forma segura os seus documentos e, em concreto, as suas faturas eletrónicas emitidas.

O cliente (recetor da mercadoria) envia a confirmação de receção eletrónica (RECADV) com a informação do realmente recebido, o que permite a redução das discrepâncias do conteúdo da mercadoria pedida inicialmente.

Uma RVA é uma rede de interligação de negócios que permite realizar intercâmbios eletrónicos de documentos empresariais a uma das maiores comunidades de intercâmbio do mundo.

Quando se dá o passo para o intercâmbio eletrónico de documentos apercebemo-nos de informação adicional que não está no intercâmbio atual em papel, que é necessária para que o destinatário possa, de uma forma automática, preparar o seu ambiente para a mercadoria que chegará, para a fatura que há que pagar, etc.

A automatização da comunicação entre uma empresa, que é fornecedora de mercadoria e o seu operador logístico, que armazena e entrega a mercadoria, permite facilitar a relação entre ambos, o que se transforma numa relação mais próxima que a torna mais eficiente e rentável.

O PRICAT é um documento EDI que na sua utilização tem três características importantes: é informativo, é único e necessita estar atualizado continuamente. Por um lado, informa sobre a lista detalhada de produtos que uma empresa oferece para venda. Algo essencial para a correta criação das encomendas. Por outro lado, é um documento que parte do fornecedor para os seus clientes e, portanto, é um documento que se envia com a mesma informação (na maioria dos casos) a todos os clientes. Portanto, o mesmo documento serve para todos os seus parceiros comerciais. Finalmente, é um documento que contém informação viva e que é necessário que esteja atualizado na sua última versão para a sua correta gestão. Fazer uma encomenda de um produto obsoleto, que mudou a sua embalagem, etc., gera importantes ineficiências e problemas na gestão e resolução posterior.

Todos conhecemos os perigos inerentes à Internet quando se quer salvar ou enviar um documento de forma segura. No entanto, a rede global é o meio mais rápido e mais eficaz para que a informação chegue a qualquer parte do mundo. Por isso, a SERES oferece um método de comunicação para desfrutar, ao mesmo tempo, das vantagens da Internet e da garantia de segurança.

No EDICONSELHO "às bases do EDI" fazíamos uma retrospetiva dos documentos que se geravam entre cliente e fornecedor, e introduzíamos a figura do operador logístico.

Este terceiro ator, o operador logístico ou 3PL como é conhecido pelas suas siglas em inglês Third Party Player, resulta estratégico na cadeia de abastecimento e tornou evidente a necessidade de agilizar o intercâmbio de informação entre as partes.

Sabia que o inventory report ou relatório de inventário proporciona dados únicos ao fornecedor de mercadoria para a melhoria da gestão logística, comercial e financeira do seu negócio?

Sabia que o Sales Report ou relatório de vendas proporciona dados únicos ao fornecedor de mercadoria para a melhoria da gestão do seu negócio?

O Remittance advice message (REMADV) ou Aviso de pagamento é um documento EDI comunicado entre o comprador e o fornecedor que proporciona uma contabilidade detalhada sobre um pagamento de um bem ou serviço, numa data determinada.

Permite saber que o pagamento vai ser efetuado. Pode referir-se a uma transação ou a várias mas só poderá referir-se a uma única data de pagamento.

O COACSU ou Lista de entregas é um documento EDI que recompila as entregas individuais que o fornecedor realiza a um ou a vários distribuidores num período de tempo determinado. A sua utilização mais comum é nas faturas, funcionando como recompilatório de um conjunto de faturas emitidas (comerciais, notas de débito, notas de crédito, retificativas, recapitulativas, etc.).

Uma das grandes bases sobre a que se apoia o EDI é a definição e utilização de identificadores únicos. Recebem diversas denominações, como, por exemplo: Códigos EAN, Pontos Operacionais, GLN, etc. cuja essência mais primitiva é que tanto o cliente (emissor) que pede mercadoria a um fornecedor (recetor) como este último sabem, sem lugar a dúvidas, do que é que estamos a falar.

Um GENRAL (documento de texto livre) é a mensagem eletrónica utilizada para enviar, receber ou fazer constar a informação útil para a gestão entre fornecedores e clientes, como, por exemplo, conhecer os motivos de rejeição de faturas ou informar sobre a abertura de novos centros informando o fornecedor sobre os dados necessários para completar a sua posterior fatura (código EAN do centro, endereço, etc.); a sua ausência costuma implicar uma "aceitação" em quanto à validação da fatura.

Começar a utilizar o EDI implica adaptar a sua gestão e os seus programas de faturação, armazém, contabilidade, etc., a uma nova linguagem e codificação não incluída na maioria dos ERP do mercado. Por quê? O principal motivo é que o EDI é uma forma de relação que tem em conta tanto o emissor como o recetor ao passo que os ERP normalmente se centram única e exclusivamente em organizar o seu cliente e não tanto na relação entre este e os seus parceiros comerciais (clientes e fornecedores).

A utilização do EDI está estendida a numerosas indústrias mas tem uma especial penetração nos setores do retalho(supermercados, grandes superfícies, distribuidores, etc.), Automóvel (fabricantes de veículos, de componentes, concessionários, etc.), Serviços de saúde (Hospitais, centros de saúde, clínicas, farmacêuticas, etc.) e o Transporte.