En Guatemala, la facturación electrónica empezó a implantarse a partir del año 2007, como respuesta a los grandes desafíos generados por la globalización del comercio y los avances tecnológicos. La Superintendencia de Administración Tributaria, SAT, vio en esta nueva forma de facturación la mejor herramienta hacia la modernización tecnológica, la automatización de los procedimientos tributarios, la reducción de los costos y el aumento de la transparencia fiscal sobre las operaciones comerciales en el país. Así, los esfuerzos del Gobierno guatemalteco dieron lugar a la publicación del Acuerdo de Directorio Número 024-2007 y, con ello, a la creación del esquema FACE para la facturación electrónica de Guatemala.

![]() Con el nuevo modelo de e-factura, las facturas, notas de crédito y débito, entre otros comprobantes fueron considerados como documentos tributarios que podían ser intercambiados de forma electrónica.

Con el nuevo modelo de e-factura, las facturas, notas de crédito y débito, entre otros comprobantes fueron considerados como documentos tributarios que podían ser intercambiados de forma electrónica.

El nuevo esquema constaba de los siguientes actores que intervenían en el intercambio de los documentos tributarios electrónicos:

- Los contribuyentes emisores de facturas (EFACE).

- Los proveedores de e-factura.

- La Superintendencia de Administración Tributaria (SAT).

- Los generadores de facturas electrónicas (GFACE). Los cuales validan y firman los comprobantes antes de que lleguen a su destinatario y se declaren a la Superintendencia.

- Los destinatarios o receptores de facturas.

En primera instancia, la factura electrónica en Guatemala contó con un período de adhesión opcional, que culminó con la publicación del Acuerdo de Directorio Número 008-2011. Este acuerdo, que modificó al Acuerdo de Directorio Número 024-2007, estableció el uso obligatorio de la factura electrónica y la incorporación gradual de los contribuyentes guatemaltecos a la facturación electrónica; lo que convirtió a Guatemala en uno de los primeros países en poner en marcha la e-factura en la región.

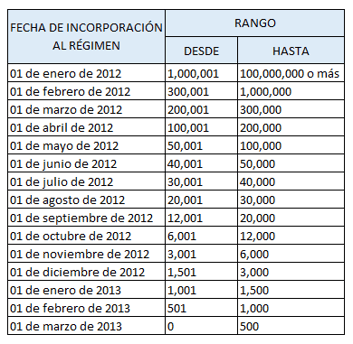

El calendario de obligatoriedad contaba con varios grupos de empresas divididas según la cantidad de facturas emitidas anualmente. Las grandes empresas, unos 2,000 contribuyentes que representaban el 75% de la recaudación del país, fueron los primeros obligados por la SAT a facturar electrónicamente a partir de enero de 2012 y las pequeñas empresas fueron las últimas en unirse al FACE en marzo de 2013.

En este sentido, el Gobierno pretendía reformar el esquema para que pudiera dar respuesta a los nuevos modelos de operaciones comerciales y de intercambios electrónicos internacionales; adaptándose a los estándares internacionales. Para ello, Guatemala contó con la asesoría especializada de las administraciones tributarias de Brasil y México durante los años 2014 y 2015.

En 2016, la SAT hizo efectivo el desarrollo y la implementación del nuevo modelo de facturación por medios electrónicos con la publicación del Acuerdo de Directorio Número 002-2016, el esquema FACE 2. Este nuevo esquema, establece que el Documento Tributario Electrónico (DTE) es un archivo electrónico en formato XML que el emisor de facturas puede entregar en medio electrónico o por medio de su representación gráfica.

Desde entonces, la aplicación de buenas prácticas en el uso de la facturación electrónica ha permitido a la SAT de Guatemala potenciar la efectividad de su modelo de facturación, alcanzar una mayor integridad de la información y reducir la probabilidad de fraude fiscal. Todo ello sumado a los beneficios para los contribuyentes, como la reducción de costes y tiempo, la mayor seguridad y la mejora de sus procesos internos.

Descargue nuestro Whitepaper

SERES ha desarrollado un Whitepaper sobre la “Situación de la Factura Electrónica en Latinoamérica” que recopila en detalle los avances que se esperan en Latinoamérica (Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guadalupe, Guatemala, Guayana Francesa, Honduras, Martinica, México, Nicaragua, Panamá, Paraguay, Perú, Puerto Rico, República Dominicana, Uruguay y Venezuela).

Es la guía perfecta para conocer a qué se enfrenta su empresa si quiere utilizarla de forma global.